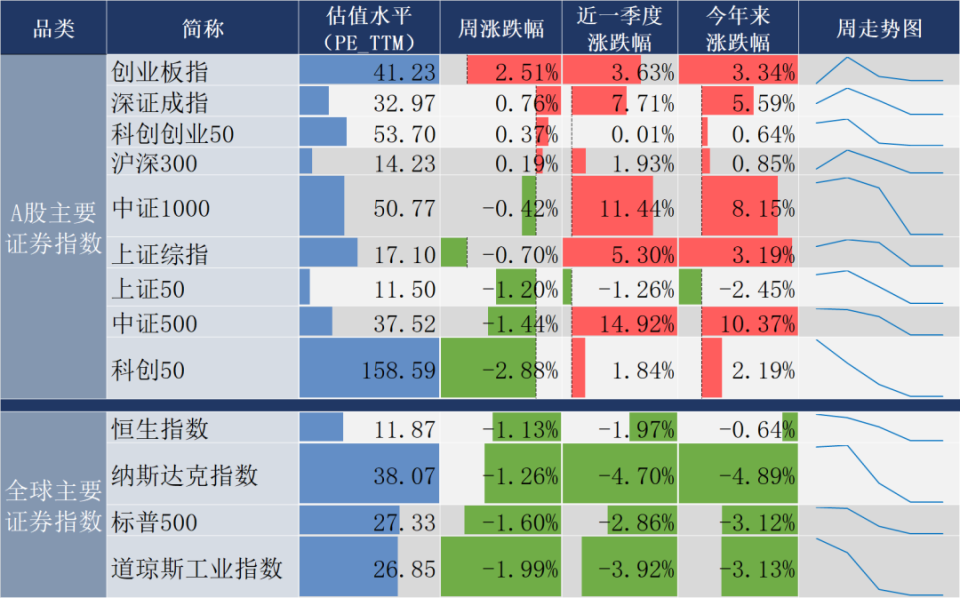

上一周市场表现分化,上证50、科创50等指数出现调整,创业板则表现较好。说明市场在经历前期反弹后,进入了震荡整固期。

不过,美伊地缘冲突更多是情绪层面的“阵痛”,难改A股自身的运行逻辑。目前依然看多中期,可守住“龙头化、国产化、全球化”这三条主线。

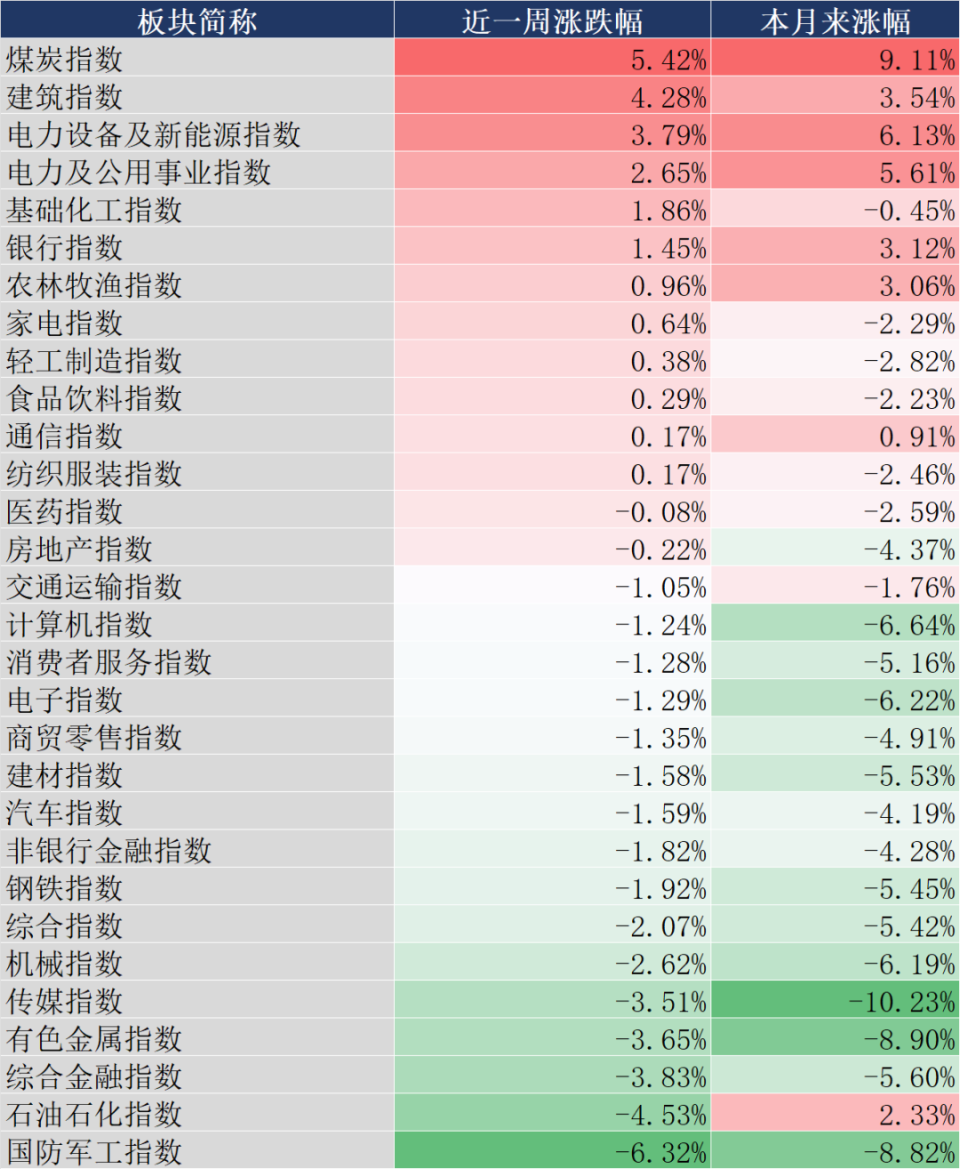

中信行业板块方面:煤炭、建筑、电力设备及新能源指数涨幅居前;国防军工、石油石化、综合金融指数跌幅居前。

数据来源:同花顺,截至20260313

市场还发生了哪些大事?我们一起来看看。

01

第一,开年重要数据即将出炉。

今日(3月16日),国家统计局将公布1—2月规模以上工业生产、固定资产投资(不含农户)、社会消费品零售总额等宏观经济数据,并介绍1—2月国民经济运行情况。

上述数据表现备受市场关注。多家机构预期,消费方面,社会消费品零售总额同比增速有望回升,服务消费或将成为结构性亮点。投资方面,高技术制造、设备更新相关链条将延续韧性。工业生产景气度有望积极改善。

摘要:“中国证券报”微信公众号

02

第二,霍尔木兹海峡大消息!

据央视新闻报道,当地时间3月14日,美国总统特朗普在社交平台发文称,许多国家,尤其是受到伊朗试图关闭霍尔木兹海峡影响的国家,将与美国一道派遣军舰,以确保该海峡保持开放和安全。

摘要:“中国证券报”微信公众号

03

第三,北斗卫星导航系统将升级。

据中国证券报报道,记者13日从中国卫星导航系统管理办公室获悉,为提供更加优质服务,北斗卫星导航系统将于近期实施在轨升级,对部分卫星的工作状态进行优化调整。

升级期间,将持续加强对系统在轨卫星的联调联试、服务性能的监测维护,全力确保用户体验。

摘要:“中国证券报”微信公众号

04

第四,央行预告,5000亿元!

中国人民银行3月13日消息,3月16日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展5000亿元买断式逆回购操作,期限为6个月(182天)。

Wind数据显示,3月份,6个月期买断式逆回购到期6000亿元,因此,在3月16日央行开展5000亿元操作后,将实现1000亿元流动性净回笼;

3个月期买断式逆回购已经缩量2000亿元,这意味着当月两个期限品种的买断式逆回购操作合计净回笼3000亿元。

摘要:“中国证券报”微信公众号

05

第五,港交所将迎“上市新规”!

3月13日,港交所就上市机制改革向市场咨询意见。

自2018年港股IPO改革允许同股不同权和亏损的生物科技企业上市,港股上市公司的结构从根本上得以重塑,一大批特专科技和医药生物企业赴港上市。

如今,港交所拟再一次改革上市制度,拟降低同股不同权企业的市值及财务门槛,不同投票权比例最高可达20:1;优化第二上市的规定,便利海外上市的发行人赴港上市;允许所有拟IPO的新企业保密申报,同时强化退回机制。

摘要:“券商中国”微信公众号

06

第六,科创债狂飙!五年增长28.7倍。

近日,中国证券业协会披露数据显示,2025年度共有83家证券公司作为科技创新债券主承销商,累计承销998只债券,合计金额达10219.35亿元,首次突破万亿元大关,同比增长超六成,参与券商数量较2024年的60家增加23家,增幅近四成。

业内人士认为,今年的政府工作报告和“十五五”规划纲要均将科技自立自强作为重要任务,资本市场改革也将围绕服务科技创新持续发力,预计科创债发行规模仍将保持增长态势。

摘要:“券商中国”微信公众号

梳理完这些事件,我们再来看看后市观点。

近期市场处于震荡整固,预计这种行情还会延续,市场将回归国内基本面及政策预期主线。

当前正值两会政策窗口期,“十五五”规划开局之年的政策部署是核心驱动。出口的增加验证了外需韧性,也强化了市场对盈利改善的信心。随着年报和一季报披露临近,行情将从之前的“炒情绪”转向“看业绩”。这意味着我们需要聚焦那些拥有真实订单和盈利能力的优质标的。

配置上,可考虑关注“顺周期涨价”与“科技创新”双主线:

顺周期领域:全球再通胀与国内“反内卷”政策共振,工业金属、化工、建材等资源品价格上行,重资产行业有望迎来资产负债表修复与“困境反转”的机遇。

科技创新与“算电协同”:AI产业趋势依然强劲,英伟达财报再次验证了全球算力需求。除了AI算力硬件、半导体国产化,电力板块因算力需求爆发而获得重估。“算电协同”上升为国家战略,绿色溢价逻辑正在强化。

港联配资提示:文章来自网络,不代表本站观点。